为什么信用卡被称为“银行中最赚钱的产品”以及维萨万事达卡是如何赚钱?

大家好,我是兔哥。最近,网络上看到一张关于 VISA/Master 维萨万事达卡如何赚钱的支付流程图,想和大家分享一下为什么信用卡被称为“银行中最赚钱的产品”以及 VISA/Master 维萨万事达卡是如何赚钱的。我们一起来看看吧。

信用卡的利润来源

首先,让我们看看信用卡的主要利润来源:

- 利息收入:这是银行最主要的收入来源。当持卡人未能在免息期内还清全部欠款时,银行就会收取高额利息。例如,一张年利率为18%的信用卡,如果你有10,000元未还余额,每月就要支付150元左右的利息。

- 手续费:每次刷卡消费,商户都要向银行支付一定比例的手续费。通常这个比例在1%-3%之间,具体取决于行业和商户规模。比如你在超市刷卡消费100元,超市可能要向银行支付2元的手续费。

- 年费:部分高端信用卡会向持卡人收取年费,以换取更多的权益和服务。年费可能从几百到几千元不等,如某些白金卡或无限卡的年费可能高达2000元甚至更多。

- 延滞金:当持卡人逾期还款时,银行会收取一定金额的滞纳金。这不仅是一种惩罚措施,也是银行的一项收入来源。

- 现金提取费:许多银行对信用卡取现收取手续费,通常是提取金额的3%-5%,且没有免息期。

这些多元化的收入来源使得信用卡业务成为银行的”摇钱树”。值得注意的是,尽管利息收入占比最大,但对于负责任的持卡人来说,只要按时还款,是可以完全避免支付利息的。

VISA 和 Mastercard 交易流程与赚钱模式

交易流程及费用分配

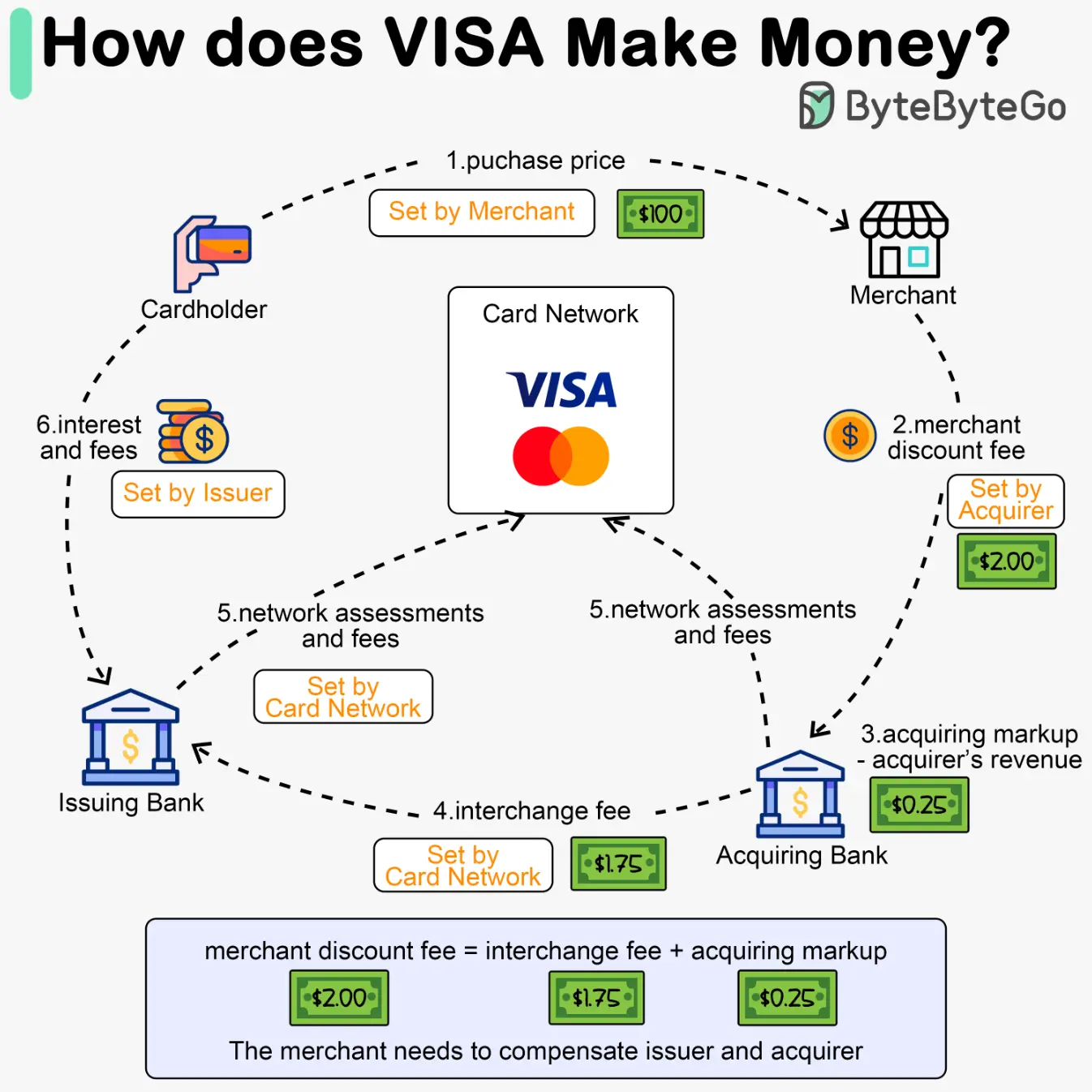

让我们来详细解析一下一笔$100交易的资金流向:

- 持卡人支付:消费者使用信用卡支付$100。这是整个流程的起点,也是信用卡存在的根本原因——为消费者提供便利的支付方式。

- 商户折扣费:商户实际收到少于$100的金额,差额即为商户折扣费($2.00)。这就是为什么有些小商户会要求最低消费金额或者拒绝小额刷卡。

- 收单行收入:收单行从商户折扣费中获得一部分收入($0.25)。收单行负责为商户提供刷卡设备和服务,它们的收入看似不多,但由于交易量巨大,总体收入可观。

- 发卡行收入:发卡行通过交换费获得收入($1.75)。这是发卡行的主要收入来源之一,也是为什么银行热衷于发行信用卡的原因。

- 卡组织收入:VISA/Mastercard通过网络评估费等获得收入。虽然每笔交易的收入看似很小,但考虑到全球每天数以亿计的交易量,这个数字就相当可观了。

这个复杂的费用分配体系确保了信用卡生态系统中的每个参与者都能获得收益,从而维持整个系统的运转。

VISA/Mastercard的赚钱模式

根据图片所示,VISA和Mastercard作为卡组织,主要通过以下方式赚钱:

- 网络评估费:这是向发卡行和收单行收取的网络使用费。每笔交易都要经过VISA或Mastercard的网络处理,他们就是靠这个”过路费”赚钱。

- 交换费:这是从收单行收取、支付给发卡行的费用(图中显示为$1.75)。它是整个信用卡生态系统的”润滑剂”,激励银行发行更多信用卡。

- 其他服务费:如数据处理、安全服务等。这些增值服务确保了交易的安全性和效率,同时也是卡组织的收入来源。

- 品牌授权费:银行使用VISA或Mastercard的品牌和logo,需要支付品牌授权费。

- 跨境交易费:当持卡人在国外使用信用卡时,卡组织会收取额外的跨境交易费。

VISA和Mastercard的商业模式非常独特,它们不承担信用风险,却能从每笔交易中分一杯羹。这就是为什么它们的利润率如此之高,成为华尔街最受欢迎的金融科技公司之一。

为什么说信用卡是最赚钱的产品?

- 多重收入来源:如前所述,信用卡的收入来源多样化,不仅有利息收入,还有各种费用收入,大大增加了盈利的稳定性。

- 高利润率:尤其是利息收入的利润率极高。信用卡的年利率通常在15%-20%之间,远高于银行的资金成本。

- 持续性收入:只要持卡人使用卡片,就能持续产生收入。这种”粘性”使得信用卡成为银行的长期稳定收入来源。

- 低风险:银行可以通过调整信用额度和利率来控制风险。大数据和人工智能的应用更是大大提高了风险管理的精准度。

- 交叉销售机会:信用卡客户往往是高净值客户,银行可以借此推广其他银行产品,如理财、保险等,进一步提高客户价值。

- 数据价值:信用卡消费数据是极其宝贵的用户行为数据,可以用于改进产品、精准营销等多个方面。

- 规模效应:随着持卡人数量的增加,单位成本会下降,利润率会进一步提高。

这些因素综合起来,使得信用卡成为银行最赚钱的产品之一。但需要注意的是,这种高利润也伴随着一定的风险,尤其是在经济下行时期,信用卡坏账率可能会显著上升。

兔哥有话说

作为一个信用卡用户,了解这些信息后,我有以下建议:

- 理性使用:避免过度消费,按时还款避免高额利息。记住,信用卡不是额外收入,而是提前消费未来的钱。

- 选择合适的卡:根据自己的消费习惯选择合适的信用卡。比如经常出差的人可以选择航空联名卡,喜欢购物的可以选择返现比例高的卡。

- 善用优惠:了解信用卡的优惠政策,最大化自己的利益。很多信用卡都有首刷礼、消费满额赠礼等活动,合理利用可以获得不少实惠。

- 提高信用意识:良好的使用习惯有助于提高个人信用评分。这不仅关系到未来的信用卡额度,还可能影响到贷款利率等多个方面。

- 安全意识:保护好自己的信用卡信息,定期查看账单,发现异常及时处理。

- 控制信用卡数量:不要为了短期优惠而办理太多信用卡,这可能会影响你的信用记录。

最后,我想听听你们的看法:

- 你认为信用卡对个人理财有哪些利弊?是不是人人都适合办理信用卡?

- 了解了信用卡的盈利模式后,你会改变使用信用卡的习惯吗?你有什么好的使用信用卡的小技巧可以分享吗?

- 你觉得未来移动支付的普及会对信用卡行业产生什么影响?信用卡会被取代吗?

- 在了解了信用卡的收费机制后,你认为商家接受信用卡支付是否划算?小型商户应该如何权衡利弊?

欢迎在评论区分享你的想法!如果你觉得这篇文章有帮助,别忘了点赞分享哦。

本文作者:兔哥

本文标题:为什么信用卡被称为“银行中最赚钱的产品”以及维萨万事达卡是如何赚钱?

本文链接:https://uuzi.net/why-credit-cards-are-profitable-how-visa-mastercard-make-money

本文标签:信用卡,VISA,Mastercard,银行盈利,商户折扣费,交换费,利息收入,手续费,年费,延滞金,卡组织

发布日期:2024年08月08日

更新日期:2024年08月08日

版权声明:除特殊注明,均为作者原创内容,遵守 CC-BY-NC 4.0 版权协议,转发请保留原文链接!

免责声明:文中如涉及第三方资源,均来自互联网,仅供学习研究,禁止商业使用,如有侵权,联系我们24小时内删除!

免责声明: 本文基于个人经验分享,内容可能因时间、地区或个人情况而异。操作前请结合实际情况判断,必要时查询最新官方信息。如有疑问或建议,欢迎留言交流。

怪不得我积分少,原来是5个利润来源我是一分都没给它……

Visa master按交易额抽成那么高,就是社会的吸血虫。

每笔交易抽走2%+,实体利润率才多少。

国外用户由于被信用卡回赠忽悠进了圈子,却带来了整个社会交易成本的上升,用现金的人反而成了被薅羊毛的。